来年(2024年)以降、NISA制度の抜本的改革が図られ、新しい制度が導入される予定です。

【新NISAの特徴】

● 非課税期間が無期限化し、口座開設期間も恒久化されます。

● 各人の非課税保有限度額は、全体で1,800万円(成長投資枠1,200万円が限度)

● 「一般」(40万円/年)と「つみたて」(120万円/年)に別れていたNISA枠が「成長投資枠」(年間240万円)と「つみたて投資枠」(120万円/年)に枠が拡大され、また現行は選択制の枠となっているが、併用が可能になります。

● 現行は、各枠の再利用ができませんでしたが、可能となります。

元々参考にされたイギリスのISA口座制度の無期限、無制限に近い制度(但し、年間投資額2万ポンド内)に一歩近づいたといえます。「異次元の所得倍増制度」とまでは言えないと思いますが、近づいたことは、評価されるべきでしょう。

仮に制限一杯に年間360万円(240万円+120万円)を使って投資すると、5年間で1,800万円の限度に達しますが、全体枠に囚われるよりは、自己の投資スタイルに合わせて利用していく方が良いです。

また、良い点は、現行制度の一般・つみたてNISA枠は、新しいNISA制度とは別に保有できる点です。投資に余裕のある方は、両枠を保持・運用していくことも考えられます。ただし、現行枠の2024年以降の新規投資はできません。

【新NISA制度】

(金融庁HPより)

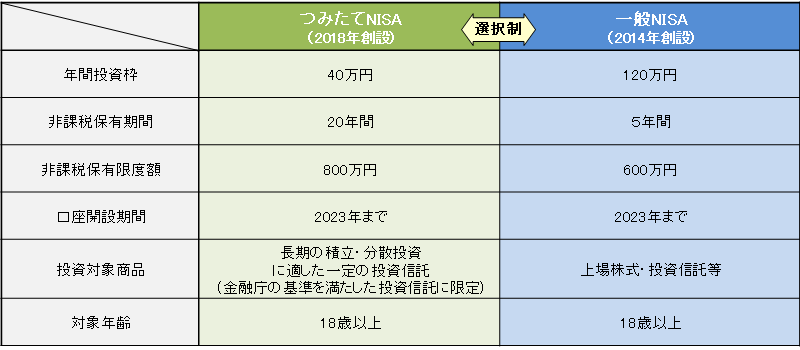

【現行制度】

(金融庁HPより)

【注意点】

- NISA制度は、それを利用すれば、通常の売買差益に課税(20.315%)がされないだけです。その枠内で投資すれば必ず利益がでることを保証するものではありません。中身は通常の金融商品である投資信託、ETF(上場投資信託)、株式等ですから、その時々の世界経済や日本経済の動向、需給により価格は変動します。但し、つみたて投資枠などに投資し、長期・分散・積立てれば、リスクは多少低減され、また長期投資により「複利効果」が発生し、利益が増加する可能性も出てきます。

- 老後資金計画としては、企業型DC(確定拠出年金)・個人型DC(iDeCo(イデコ))の枠を優先させます。NISAとは異なり、税務上所得控除されるからです。DCは老後資金以外の目的(例えば教育資金等)では利用しないようにします。60歳以上になるまでは、途中解約できないからです。

- 投資信託・ETFは、できるだけインデックスファンド(全世界株式、DOW(ダウ)、S&P500、日経225、TOPIX等)を選択し、なおかつ分散させた方が、リスクが低減できます。

- 新NISAの口座開設は、2024年1月1日現在で、現行の「一般NISA」・「つみたてNISA」の口座を持っていれば、自動的に開設されますので、特に手続きは必要ありません。現在、設定がなければ、今年10月頃以降に、新たに手続きする必要があります(現在詳細は未定ですので、現時点では、手続きはできません)。

- つみたて投資枠で3倍、成長投資枠で2倍と枠が拡大されますが、その枠を埋めることに集中するのではなく、余裕資金で、将来の教育資金や住宅資金など何のための資金を作るのか、ライフプランに沿った目的と目標額をはっきりと認識したうえで、投資すべきです。無理は禁物です。

- ジュニアNISA枠については、今年一杯で非課税投資(80万円)は終了します。ただし、子供(又は孫)が18歳になるまで非課税枠のまま保持できます。また、2024年以降、18歳以下でも引き出しが可能となります。